Introdução

Desde o lançamento para uso comercial há 25 anos a internet tem alterado as rotinas do país.

Segundo dados do IBGE, se no ano 2000 apenas 5 milhões de pessoas (2.9% da população) tinham acesso a internet no Brasil, hoje o total ultrapassa 125 milhões (cerca de 60% da população), com 85% desses usuários acessando a internet diariamente.

A internet passou a ser utilizada em escolas e no trabalho, o que ajudou a expandir a adoção da ferramenta, criando enorme dependências desse meio de acesso à informação na população como um todo.

Com a rápida popularização dos smartphones, os acessos passaram a ocorrer também em dispositivos móveis, promovendo ainda mais o uso da internet, principalmente em regiões periféricas onde as redes de comunicação convencionais não chegavam.

Além desse crescimento em número de usuários, a rede brasileira também teve que se adaptar às novas formas de acesso a informação que evoluíram de simples textos para conteúdos em diversos formatos, como o Netflix, Youtube, jogos online, redes sociais, aplicativos, etc.

Consequentemente, houve uma verdadeira explosão de consumo de banda, exigindo uma expansão contínua da rede de telecomunicações para suportar tal demanda (veja mais aqui).

Neste artigo vamos fazer uma retrospectiva da evolução dos serviços de banda larga, oferecidos pelas operadoras no Brasil, nos últimos anos, incluindo a perspectiva crescente das Prestadoras de Pequeno Porte (PPP), e compartilhar algumas considerações do evento Coronavirus neste segmento para os próximos anos.

Figura 1 – O mercado de Banda Larga Fixa no Brasil tem se transformado

Grandes Operadoras não Capturam Toda Demanda

Para atender a essa mudança de paradigma, as empresas de telecomunicação investiram mais de R$ 795 bilhões, corrigidos pelo IGP-DI, em infraestrutura desde a privatização do setor segundo o portal Teletime.

Tais investimentos trouxeram diversas tecnologias de acesso a internet para o usuário brasileiro, indo desde os acessos xDSL até os modernos serviços de fibra óptica e acesso móvel, o que garantiu ao Brasil o título de quinta maior rede de telecomunicações do mundo.

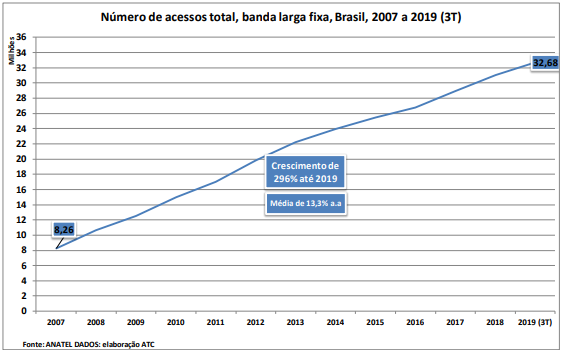

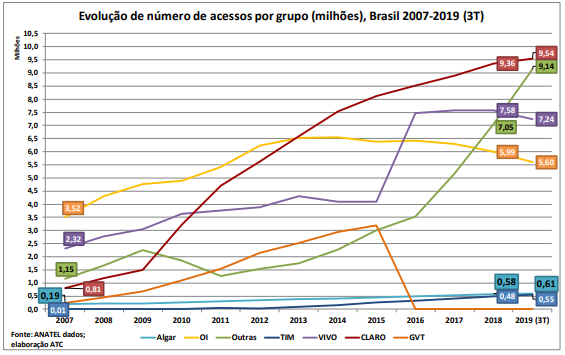

O crescimento do número de acessos da rede fixa brasileira pode ser observado no gráfico abaixo:

Figura 2 – Crescimento do mercado de Banda Larga Fixa no Brasil (número de acessos)

Além dos investimentos bilionários em infraestrutura, o setor viu importantes fusões ocorrerem.

Um bom exemplo disso, é que, no ano de 2014, a Telefônica (proprietária da marca Vivo) adquiriu a GVT visando a expansão do seu serviço de telefonia fixa e banda larga para fora do estado de São Paulo.

Apesar de tais investimentos terem expandido e modernizado a rede, trazendo novas tecnologias que melhoraram a velocidade e a qualidade da conexão, a expansão não foi para todos os lugares.

As operadoras de atuação nacional centralizaram seus investimentos nos grandes centros, especialmente nas áreas nobres dessas regiões, o que excluiu uma significativa parcela da sociedade desses avanço.

Dados da ANATEL dizem que 83% das conexões de fibra óptica estão reunidas no sul e sudeste apesar de tais regiões representam apenas 56,4% da população.

Incapazes de atender a todo o território brasileiro, as grandes operadoras de telecom abriram espaço para o surgimento de milhares de provedores de internet regionais, que se aproveitaram do barateamento das tecnologias e de mudanças regulatórias feitas pela ANATEL (Agência Nacional de Telecomunicações).

Prestadoras de Pequeno Porte Conquistam Mercado

Com a falta de concorrência em diversas regiões do país, a expansão das PPPs se deu em ritmo acelerado na última década.

Em milhares de cidades pequenas e médias, empresários investiram seu próprio capital apostando no aumento de demanda por meios de acesso mais rápidos.

A aposta gerou frutos, e a expansão da rede dos pequenos provedores se deu em ritmo acelerado a partir de 2011, quando a adoção de smartphones e o amadurecimento dos consumidores fez a demanda por conexões de internet mais rápidas subir.

Inicialmente, a tecnologia adotada pela maioria dos provedores locais foi o acesso via rádio, que oferecia velocidades satisfatórias para a época e tinha um menor custo de implementação.

Entretanto, tal tecnologia de acesso sofria com algumas problemas como limitação de banda, problemas de visada e quedas devido a mudanças meteorológicas, o que dificultou sua adoção.

ANATEL Aposta nos ISPs para Expansão

Antes do ano de 2017 a ANATEL exigia a obtenção da licença SCM (Serviço de Comunicação Multimídia) para empresas de banda larga fixa operarem no país (veja mais aqui).

Reconhecendo as dificuldades para obtenção da licença e a importância das PPP para a universalização do acesso à internet banda larga no Brasil, a ANATEL, no ano de 2017, aprovou a Resolução nº 680, de 27 de junho.

Esta resolução simplificou os procedimentos de licenciamento de novos ISPs (Internet Service Providers), retirando a obrigação de outorga e isentando as taxas de registro para pequenas empresas.

Figura 3 – ISPs (Internet Service Provider) também conhecidos por PPPs (Prestadoras de Pequeno Porte)

Com isso, passaram a existir duas formas de se operar um provedor de internet:

- Dispensado de Autorização – Provedores com até 5 mil usuários e que utilizem meios confinados (cabos) e/ou equipamentos de radiocomunicação de radiação restrita (frequências que não requerem autorização para uso) estão dispensados da outorga da ANATEL, devendo apenas informar a agência o início de suas atividades.

- Autorizado – Provedores com mais de 5 mil usuários ou que utilizem radiofrequências licenciadas devem obter a outorga da ANATEL para realizar suas operações.

Barreiras Reduzidas para PPPs

Tal diferenciação entre os procedimentos de legalização dos provedores de internet foi fundamental para a expansão da banda larga no Brasil, uma vez que as barreiras de entrada no setor foram reduzidas, diminuindo o tempo e os custos iniciais de abertura de um provedor.

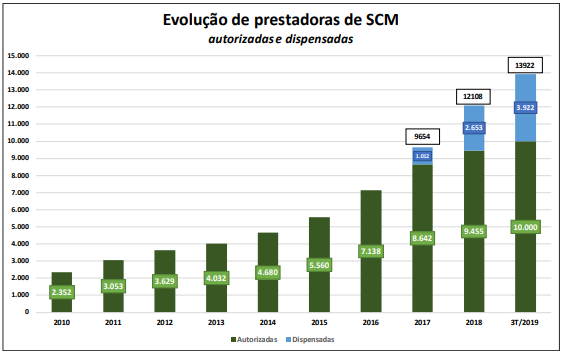

Com isso, o número de empresas classificadas como PPPs passou de cerca de 7 mil em 2016 para quase 14 mil no terceiro trimestre de 2019.

Hoje, a participação agregada das PPPs representa mais de 31,5% dos acessos de banda larga do país, segundo dados compilados pela consultoria Teleco.

Figura 4 – Evolução no número de prestadores SCM – Banda Larga Fixa (2010-2019

Redução nos Custos da Fibra Óptica

Outro fator importante para o crescimento da relevância dos pequenos provedores foi o barateamento da fibra óptica (conheça mais sobre a tecnologia aqui), que possibilitou conexões mais rápidas e estáveis que as demais tecnologias concorrentes.

Os custos da implementação de fibra nos últimos três anos caíram pela metade, graças a adoção em massa dessa tecnologia, o que permitiu que empresas de menor porte também oferecessem conexões de altíssima velocidade com baixos custos de implementação.

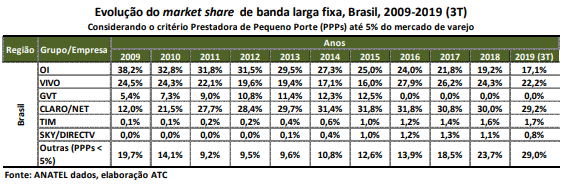

Na tabela abaixo é possível enxergar a consequência de tais fatores, que acarretaram no crescimento no market share das PPP nos últimos anos:

Figura 5 – Evolução do market share das Operadoras de Telecomunicações (2009-2019)

Devido a sua capilarização e menor tempo de resposta às demandas da sociedade, os PPP tiveram um grande sucesso.

Participação das Operadoras Nacionais

E em 2020, em termos consolidados, já são o maior grupo de acesso banda larga com 10,3 milhões de assinantes, à frente de grandes operadoras como Claro (9,5 milhões), Vivo (7,2 milhões) e Oi (5.6 milhões) conforme apontam dados da ANATEL.

Atualmente os provedores de pequeno porte são líderes de mercado em 3.509 municípios, segundo a consultoria Teleco.

Abaixo é possível conferir a evolução do número de acessos por operadora desde o ano de 2007 até o terceiro trimestre de 2019:

Figura 6 – Evolução do número de acessos banda larga por Operadora de Telecom

Consolidação/Fusão de Empresas

Com o explosivo crescimento do setor uma fase de consolidação se iniciou.

Grandes empresas do setor e fundos de investimento entraram no mercado realizando fusões e aquisições de ordem milionária.

Segundo pesquisa realizada pela consultoria KPMG, 39 movimentos de fusão e aquisição (M&A) ocorreram no setor de telecomunicações brasileiro no ano de 2019.

Para se preparar para esse movimento de consolidação muitos ISPs acabaram por optar por fusões visando a redução de custos e a expansão da base de clientes, aumentando assim a sua competitividade.

O Crescimento da Demanda Vai Continuar e o “Efeito Corona” Veio pra Ficar

Com o movimento de digitalização da economia a necessidade de conexões mais rápidas e estáveis vai continuar crescendo, e cada vez mais as empresas e as pessoas dependem dessa conexão com o mundo para realizar suas tarefas diárias de forma mais eficiente.

Além disso o consumo de informações em formatos cada vez maiores impulsiona a necessidade de expansão da atual rede.

Outro aspecto importante a ser levado em consideração é a possível modificação nas dinâmicas de trabalho da sociedade após a crise causada pelo vírus COVID-19.

Com a instauração da quarentena em várias cidades do país, empresas foram obrigadas a mudar a sua forma de trabalho para o Home Office.

Com o fim do surto é provável que as atuais estruturas de custo sejam repensadas e que o trabalho remoto vire rotina em muitas empresas brasileiras, aumentando assim a demanda por melhores conexões residenciais.

Ainda não é possível saber quais as extensões e como e economia global vai se recuperar da crise causada pelo coronavírus.

Entretanto, é provável que em um cenário de maior competitividade a demanda por meios de comunicação mais eficientes continue a subir, sendo a melhor capacidade de comunicação uma vantagem estratégica a ser adotada.

O Embate entre ISPs e Operadoras Nacionais vai Continuar

O fortalecimento dos ISPs causou impacto nos planos de expansão das tradicionais operadoras de telecom.

Com mercados já estabelecidos em diversas regiões do país, as grandes operadoras têm um grande obstáculo a superar.

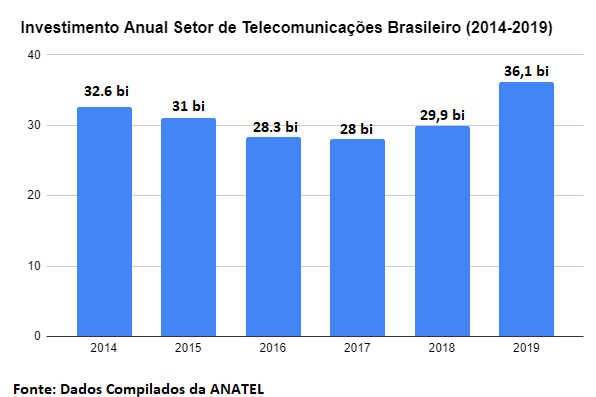

Para superar essa concorrência com os ISPs, e para aumentar a sua própria penetração no mercado, muitas delas aumentaram seus investimentos nos últimos anos apostando na expansão da rede de fibra óptica, e na melhora do serviço prestado para reconquistaram seu mercado.

Figura 7 – Investimento anual (em R$) do setor de telecomunicações (2014-2019) no Brasil

Visando atender as demandas das mais diferentes regiões do país, e fugir da guerra de preços com as grandes operadoras, os novos conglomerados de ISPs devem aumentar sua presença no setor corporativo, oferecendo diferentes soluções como data center e serviços em nuvem para agregar valor ao seu produto.

Tal movimento pode ser visto no ano de 2019 e deve se intensificar ainda mais nos próximos anos.

Para garantirem que suas metas sejam alcançadas, grandes e pequenas operadoras devem expandir o seu mix de equipamentos instalados na rede, tornando o ambiente de operação cada vez mais multi tecnologia e multi vendor, trazendo uma enorme dificuldade na gestão física e lógica dos ativos utilizados.

Para uma operação e gestão mais eficiente e competitiva as empresas do setor devem apostar na utilização de softwares de gerência e automação, reduzindo custos de operação e tornando o processo de gerenciamento de redes mais veloz e eficiente (veja mais aqui), pontos fundamentais em um mercado cada vez mais competitivo e comoditizado.

Tais movimentos irão acentuar a competição no setor, trazendo benefícios para a sociedade como um todo.

As novas tecnologias implementadas garantirão um acesso mais rápido e de melhor qualidade a preços competitivos, ajudando ainda mais expansão da internet para o interior do Brasil.

Este artigo não tem como objetivo esgotar a exposição deste tema, nem tampouco de avançar em todos os seus detalhes. Seu objetivo é trazer uma abordagem introdutória, que posteriormente ser complementados por novos artigos com maior aprofundamento.

Autor deste Artigo: Estudante de Administração Bernardo Coelho, orientado pelo Engenheiro Paulo Florêncio

Edição e Revisão: Paulo Florêncio, Diretor Comercial da Target Solutions

Compartilhe seu caso, e deixe seu comentário conosco!

A Target é Especializada em Softwares para Redes de Telecomunicações

A Target Solutions é uma empresa de Tecnologia da Informação e Comunicação, com foco no fornecimento de produtos, serviços, suporte e soluções de software para planejamento e gestão de redes de telecomunicações e TI.

Criamos e fornecemos soluções inteligentes para o mercado de provedores de internet e planejamento de redes de Telecomunicações, utilizando as tecnologias mais atuais nesse mercado em forte transformação. E com isso, almejamos ser a empresa referência e autoridade técnica em soluções de planejamento de rede de transmissão e inteligência de serviços de rede de banda larga.

Clique aqui para agendar um contato com um de nossos Consultores Especializados.

Outros Artigos Publicados

Sobre Regulamentação da Anatel

- Impactos do Novo Regulamento de Fiscalização Regulatória da ANATEL

- Anatel: Homologação de Equipamentos de Telecomunicações

- Manutenção de Licença SCM

- Legislação sobre Compartilhamento de Infraestrutura

- Anatel: Principais Serviços Autorizados

- Anatel: Serviços Regulados e Multas

- Enlaces Rádio e Situações de Multas Previstas na Legislação

- Relatório de Conformidade para Estações de Telecomunicações

Sobre Rede de Rádios Micro-ondas

- Enlaces Rádio com Tecnologia TDM

- Os 5 Principais Problemas de Planejamento de Enlaces Rádio

- Escolha de Frequência em Enlaces Rádio Com Frequências Licenciadas ou Serviço Limitado Privado

- Enlace Rádios em Telecomunicações

- Enlaces Rádio e Situações de Multas Previstas na Legislação

- Relatório de Conformidade para Estações de Telecomunicações

Sobre Rede Fibra Óptica

- Planejamento de Rede FTTH

- Redes de Fibra Óptica: Desvendando as Diversas Siglas

- Reflectômetro Ótico no Domínio do Tempo (OTDR)

- A Necessidade de Compartilhamento de Infraestrutura

- Investimentos em Redes de Fibra Óptica

- Novas Capacidades de Redes com Fibra Óptica